Forex

- FOREX Risk Yönetimi

- FOREX'te Nasıl Yatırım Yaparım?

- Fark Kontratı (CFD) Nedir?

- Demo Hesap Nedir? Neden Önemlidir?

- FOREX'te Hangi Ürünler İşlem Görür?

- Swap İşleme Takvimi

- FOREX Sözlüğü

- EURUSD İşlem Örneği

- USDTRY İşlem Örneği

- Brent Oil İşlem Örneği

- Altın İşlem Örneği

- FOREX İşlem Koşulları

- FOREX'te Teminat Nasıl Hesaplanır?

- FOREX'te Vergilendirme

- FOREX'in Avantajları Nelerdir?

FOREX'te Vergilendirme

17 Kasım 2020 tarihli Resmî Gazete’de yayımlanan 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’un 19. maddesi ile; döviz, kıymetli madenler ve Sermaye Piyasası Kurulunca belirlenen diğer varlıklar üzerine yapılan kaldıraçlı işlemlere ilişkin sözleşmelerden elde edilen kazançlar Gelir Vergisi Kanunu’nun Geçici 67. maddesi kapsamında stopaj kapsamına alınmıştır. Bu hüküm ile birlikte kaldıraçlı alım-satım işlemlerinde 1 Ocak 2021 tarihinden itibaren elde edilen gelirlerden stopaj ödeme yükümlülüğü getirilmiştir. Bu yükümlülüğe istinaden:

- 1 Ocak 2021’den itibaren kapanan pozisyonlarda stopaj kesintisi uygulanacaktır. (Açık pozisyonların yönünde ters yönde yeni bir işlem gerçekleştirme yani hedgeleme teknik olarak o pozisyonun kapanması olduğundan stopaj hesaplamasına dahil edilmiştir.)

- Vergilendirme hesaplamasında FİFO + Ağırlıklı Ortalama mantığı esas alınacaktır.

- 01.01.2021 tarihinden önce açılmış ve 01.01.2021 tarihinden sonra karla kapanmış pozisyonlardan da stopaj uygulanacaktır.

- Söz konusu vergi matrahı hesaplamalarında kapanan pozisyonlardaki swap-komisyon vb. gibi etkenlerde pozisyonun kapandığı tarihteki referans TCMB döviz alış kuruna göre TL’ye çevrilecek ve böylelikle hesaplamaya dahil edilecektir.

- Ayrıca Tebliğe göre ürün bazlı gruplandırma yapılmıştır. Bu gruplandırmaya göre; yalnızca dövize - kıymetli madenlere - hisse senetleri – hisse senetleri endeksi gibi fark kontratlarına (CFD) dayanmayan diğer tüm ürünler (Pariteler, altın, gümüş, petrol, doğal gaz vb.) ‘Diğer Sermaye Piyasası Araçları’ olarak gruplandırılmıştır. Bununla birlikte hisse senedi endeksine dayanan fark kontratları (CFD) (Dow, Dax, Sp500, Nas100, Ftse100, Nıkkei vb.) ‘Değişken Getirili Menkul Kıymet’ olarak gruplandırılmıştır. Bu gruplama ile birlikte her grubun vergi matrahı kendi içerisinde hesaplanacaktır. Yani bir grup içerisinde elde edilen kar ile diğer grup içerisinde elde edilen zarar birbiri ile mahsuplaşmayacak, ayrı hesaplanacaktır.

- Hesaplardan yapılacak stopaj kesintisi ile birlikte müşteri bakiyesi 50,000.00 TL altına düşerse pozisyon açma kapama konusunda herhangi bir kısıtlama yaşanmayacaktır. Vergilendirme üçer aylık dönemler içerisinde yer alan işlemler dikkate alınarak yapılacaktır.

- Hesaplanan vergi matrahının tespitinde ürünlerin alış – satış bedelleri hesaplanırken; işlem tarihindeki Türk Lirası karşılıkları dikkate alınacaktır. (Herhangi bir pozisyonun Alış tarihindeki USDTRY kuru ile satış tarihindeki USDTRY kurundaki fark vergi matrahında hesaplanacaktır) Yani kur farkı uygulanacaktır.

Örnek 1

7 Ocak 2021 tarihinde 1.2250 fiyatından 1 lot EURUSD buy(alış) yapıldığını ve bu işlemin 3 Mart 2021’de 1.2060 fiyatından kapatıldığını varsayalım.

Stopaj tespitinde oluşan kar zarar, alış ve satış tarihlerindeki kur (TCMB) dikkate alınarak hesaplandığında sonuç aşağıdaki gibi olacaktır.

Örnek 2

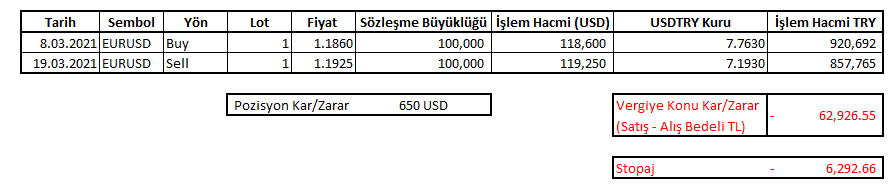

8 Mart 2021 tarihinde 1.1860 fiyatından 1 lot EURUSD buy(alış) yapıldığını ve bu işlemin 19 Mart 2021 tarihinde 1.1925 fiyatından kapatıldığını varsayalım.

Stopaj tespitinde oluşan kar zarar, alış ve satış tarihlerindeki kur (TCMB) dikkate alınarak hesaplandığında sonuç aşağıdaki gibi olacaktır.

İletişim Formu

KİŞİSEL VERİLERİN KORUNMASI VE İŞLENMESİNE İLİŞKİN YATIRIMCI AYDINLATMA METNİ

Bu açıklama, kişisel verilerin işlenmesinde başta özel hayatın gizliliği olmak üzere kişilerin temel hak ve özgürlüklerini korumak amacıyla yürürlüğe giren 6698 sayılı Kişisel Verilerin Korunması Kanunu (Kanun) gereğince veri sorumlusu sıfatıyla Dinamik Yatırım Menkul Değerler A.Ş (Şirket) tarafından, sizi bilgilendirmek amacıyla yapılmaktadır. İşbu Aydınlatma Metni kapsamında yer alan hususlara ilişkin detaylı bilgilere www.dinamikyatirim.com.tr internet adresinden kamuoyu ile paylaşılmış olan Kişisel Verilerin Korunması ve İşlenmesi Politikasından erişebilirsiniz.

Kanun kapsamında;

Açık rıza: Belirli bir konuya ilişkin, bilgilendirilmeye dayanan ve özgür iradeyle açıklanan rızayı;

Kişisel veri: Kimliği belirli veya belirlenebilir gerçek kişiye ilişkin her türlü bilgiyi;

Özel nitelikli kişisel veri: Irk, etnik köken, siyasi düşünce, felsefi inanç, din, mezhep, diğer inançlar, kılık ve kıyafet, dernek, vakıf veya sendika üyeliği, sağlık, cinsel hayat, ceza mahkûmiyeti ve güvenlik tedbirleri, biyometrik ve genetik veriler;

Kişisel verilerin işlenmesi: Kişisel verilerin tamamen veya kısmen otomatik olan ya da herhangi bir veri kayıt sisteminin parçası olmak kaydıyla otomatik olmayan yollarla elde edilmesi, kaydedilmesi, depolanması, saklanması, değiştirilmesi, yeniden düzenlenmesi, açıklanması, aktarılması, devralınması, elde edilebilir hâle getirilmesi, sınıflandırılması ya da kullanılmasının engellenmesi gibi veriler üzerinde gerçekleştirilen işlemleri ifade etmektedir.

1. KİŞİSEL VERİLERİNİZİN İŞLENMESİNE İLİŞKİN GENEL İLKELER

Kişisel verileriniz veri sorumlusu sıfatıyla Şirket’imiz tarafından, Kanun’da ve diğer kanunlarda öngörülen usul ve esaslara uygun olarak ve Kanun’un 4. Maddesinde öngörülen

- a) Hukuka ve dürüstlük kurallarına uygun olma,

- b) Doğru ve gerektiğinde güncel olma,

- c) Belirli, açık ve meşru amaçlar için işlenme,

- d) İşlendikleri amaçla bağlantılı, sınırlı ve ölçülü olma,

- e) İlgili mevzuatta öngörülen veya işlendikleri amaç için gerekli olan süre kadar muhafaza edilme.

ilkeleri doğrultusunda işlenmektedir. Kişisel verilerinizin hukuka aykırı olarak işlenmesinin ve verilerinize hukuka aykırı olarak erişilmesinin önlenmesi ve kişisel verilerinizin güvenli bir şekilde muhafaza edilmesi amacıyla her türlü gerekli teknik ve idari tedbir tarafımızdan alınmaktadır.

2. İŞLENEN KİŞİSEL VERİLERİNİZ

Şirket’imiz tarafından aşağıda sayılan kişisel verileriniz, Kanun’da öngörülen genel ilkeleri gözetmek suretiyle, belirli, açık ve meşru amaçlar doğrultusunda ve bu amaçlarla bağlantılı, sınırlı ve ölçülü olarak işlenmektedir:

- Kimlik Bilgileri: : İsim Soy isim, doğum tarihi ve yeri, anne ve baba adı, kimlik belgesinin türü ve numarası, uyruk, kimlik belgesi görüntüsü/fotokopisi, kızlık soyadı, mesleki sicil numarası, imza örneği gibi bilgileriniz.

- Görsel ve İşitsel Veriler: Kamera kayıtları, kimliğinizin doğrulanması için kullanılan fotoğraf, kimlik belgesi veya pasaport görüntüleri, Şirket’imiz ile iletişime geçtiğiniz sırada kaydedilen ses kayıtlarınız gibi bilgileriniz.

- Özel Nitelikli Kişisel Veriler: “Aracı Kurumlar ve Portföy Yönetim Şirketleri Tarafından Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Tebliğ” uyarınca uzaktan kimlik tespiti sürecinde yapılan görüntülü görüşme kayıtları, yüz biyometrisinin doğrulanması, canlılık kontrolü, kimlik üzerinde yer alan bilgilerin/ güvenlik öğelerinin doğrulanması esnasında elde edilen kayıtlarınız, yüz görüntünüz, kimliğin ön ve arka yüzünde bulunan bilgiler, kimliğin çipinde yer alan biyometrik fotoğrafınız; nüfus cüzdanı üzerinde kan grubu ve din hanesi bilgisi. (Şirket’imiz tarafından ilave bir işleme tabi tutulmamaktadır. Bu bilgilerin sistemlerimizde imha edilmesi için gerekli özen gösterilmektedir.)

- İletişim Bilgileri: Telefon numarası, E-posta adresi, Adres, Faks Numarası bilgileriniz.

- Finansal Bilgiler: Hesap numarası, Banka ve IBAN bilgileri, kredi ve banka kartı numaraları, portföyünüzdeki varlıklar, aylık gelir bilgisi, gelir belgesi, vergi mükellefiyet durumu, vergi numarası, vergi dairesi bilgisi gibi bilgileriniz.

- Eğitim ve Mesleki Deneyim Bilgileri: Çalıştığınız kurum, çalışma süreniz, çalıştığınız sektör, unvanınız, eğitim düzeyiniz, varsa kurucusu/ortağı olduğunuz şirketler, bu şirketlerdeki göreviniz ve hisse oranınıza ilişkin bilgileriniz.

- Risk Yönetimi Bilgileri: Şirketimizle tesis etmek istediğiniz ilişkinin amacı ve mahiyeti (hesap açma gibi), işleme konu malvarlığınıza ve fonların kaynağına ilişkin bilgiler, sermaye piyasalarındaki tecrübeniz, ortalama tahmini işlem hacmi ve sayısına dair verileriniz, sahip olunan hisse oranı, işlem yasağı, tedbir bilgisi, teminat, rehin pay bilgisi gibi bilgileriniz.

- İşlem Güvenliği Bilgileri: IP adresiniz, bağlantı cihazı ve modeli, sistem ve uygulama kullanıcı hesap ve şifre bilgileri, konum bilgisi, log kayıtları, tarayıcı ve zaman dilimi bilgileri ile trafik bilgileriniz.

- Müşteri İşlem Bilgileri: Dinamik Yatırım’ın sunduğu hizmetleri kullanarak yapmış olduğunu işlemlere dayalı olarak elde edilen veriler, işlem geçmişi, ürün ve hizmetler ile ilgili yöneltilen talep ve şikâyetlerin alınmasına ve değerlendirilmesine ilişkin kişisel verileriniz.

- Pazarlama Bilgileri: Şirket’imiz tarafından sunulan ürün ve hizmetlerin geliştirilmesi ve hizmet kalitesinin iyileştirilmesine yönelik, pazar araştırması, anket, istatistiki çalışmalar, davranış modellemesine dayalı analizler, müşteri memnuniyeti çalışmaları, çağrı merkezi görüşme kayıtları, çerez kayıtları; ürün ve hizmetlerimize yönelik teklif, pazarlama, tanıtım, promosyon, kampanya vb. faaliyetlerinin gerçekleştirilmesi amaçlarıyla elde edilen verileriniz.

- Hukuki İşlem Bilgileri: Kamu kurumları ile adli makamlarla yapılan yazışmalarda yer alan veriler, dava, takip veya icra dosyalarında yer alan bilgiler, arabuluculuk süreçleri kapsamında elde edilen veriler, bunlara bağlı olarak yapılan Şirket’imiz nezdinde bulunan hesaplarınıza yapılan blokeler, kesintiler ve bunlara dair işlem kayıtları gibi bilgileriniz.

- Fiziksel Mekân Güvenlik Bilgileri: Fiziksel mekâna giriş çıkış kayıt bilgileri, kamera kayıtları vb. bilgileriniz.

3. KİŞİSEL VERİLERİNİZİ TOPLAMA YÖNTEMLERİ ve HUKUKİ SEBEPLERİ

Kişisel verileriniz, otomatik ya da veri kayıt sisteminin parçası olmak kaydıyla otomatik olmayan yöntemlerle sözlü, yazılı, fiziki olarak ve/veya elektronik ortamda toplanmakta ve ilgili mevzuatta belirlenen sürelere uygun olarak saklanmaktadır.

Kanun’un 5/1 ve 6/2 maddeleri uyarınca aşağıda belirtilen kişisel verileriniz, işbu aydınlatma metni ile tarafınıza yaptığımız bilgilendirme doğrultusunda ve “Kişisel Verilerin İşlenmesine İlişkin Açık Rıza Beyanı”nı imzalamanız/onaylanmanız suretiyle alınan açık rızanıza istinaden işlenebilmektedir.

- Uzaktan kimlik tespiti sürecinde ilgili mevzuatta öngörülen yükümlülüklerimizi yerine getirmek amacıyla yapılan görüntülü görüşme, yüz biyometrisinin doğrulanması, canlılık kontrolü, kimlik üzerinde yer alan bilgilerin/ güvenlik öğelerinin doğrulanması esnasında elde edilen biyometrik verileriniz.

- Size uygun ürün ve hizmetlerin geliştirilmesi ve hizmet kalitesinin iyileştirilmesine yönelik, pazar araştırması, anket, istatistiki çalışmalar, davranış modellemesine dayalı analizler, müşteri memnuniyeti çalışmaları yapılması; ticari elektronik ileti gönderimine ilişkin tercihiniz doğrultusunda, ürün veya hizmetlerimize yönelik teklif, pazarlama, tanıtım, promosyon, kampanya vb. faaliyetlerinin gerçekleştirilmesi amaçlarıyla işlenen kimlik, iletişim, mesleki deneyim, finans, pazarlama ve müşteri işlem bilgileriniz.

Kişisel verileriniz, Kanun’un 5/2 ve 6/3 maddelerinde sayılan; kanunlarda açıkça öngörülmesi (5/2-a); fiili imkânsızlık nedeniyle rızasını açıklayamayacak durumda bulunan veya rızasına hukuki geçerlilik tanınmayan kişinin kendisinin ya da bir başkasının hayatı veya beden bütünlüğünün korunması için zorunlu olması (5/2-b); bir sözleşmenin kurulması veya ifasıyla doğrudan doğruya ilgili olması kaydıyla, sözleşmenin taraflarına ait kişisel verilerin işlenmesinin gerekli olması (5/2-c); veri sorumlusunun hukuki yükümlülüğünü yerine getirebilmesi için zorunlu olması (5/2-ç); ilgili kişinin kendisi tarafından alenileştirilmiş olması (5/2-d); bir hakkın tesisi, kullanılması veya korunması için veri işlemenin zorunlu olması (5/2- e); ilgili kişinin temel hak ve özgürlüklerine zarar vermemek kaydıyla, veri sorumlusunun meşru menfaatleri için veri işlenmesinin zorunlu olması (5/2-f) ve sağlık ve cinsel hayat dışındaki özel nitelikli kişisel veriler ise kanunlarda açıkça öngörülmesi (6/3) hukuki sebeplerine dayanılarak, açık rızanız aranmaksızın işlenmektedir.

4. KİŞİSEL VERİLERİNİZİN İŞLENME AMACI

Kişisel verileriniz, Kanun’un 5. ve 6. maddelerinde belirtilen işleme şartlarına uygun olarak aşağıda sayılan amaçlar dâhilinde işlenmektedir:

- Bildirim yükümlülüklerinin yerine getirilmesi,

- Bilgi güvenliği süreçlerinin yürütülmesi,

- Denetim, uyum ve etik faaliyetlerinin yürütülmesi,

- Dış kaynaklı olarak temin edilen hizmetlere ilişkin süreçlerin ve tedarikçilerin yönetimi,

- Finans ve muhasebe işlerinin yürütülmesi,

- Hukuki işlemlerin yürütülmesi ve hukuki uyuşmazlıkların çözümlenmesi,

- İç denetim, iç kontrol, risk yönetimi faaliyetlerinin yürütülmesi,

- İş sürekliliğinin sağlanması faaliyetlerinin yürütülmesi,

- İşlem ve faaliyetlere ilişkin kayıtların tutulması, belgelerin düzenlenmesi,

- Kanunen yetkili kişi, kurum ve kuruluşlara bilgi verilmesi,

- Müşteri ilişkileri ve müşteri memnuniyeti yönetimi,

- Müşterinin tanınması, kimlik tespit ve teyit işlemlerinin yapılması, gerçek faydalanıcının belirlenmesi

- Saklama ve arşiv faaliyetlerinin yürütülmesi,

- Sermaye Piyasası Kanunu ve diğer mevzuat kapsamında, yatırım hizmet ve faaliyetleri ile yan hizmetlerin verilmesi ve bunlara dair işlemlerin yerine getirilmesi,

- Sözleşmelerin müzakeresi, kurulması ve sözleşmeden kaynaklanan yükümlülüklerin ifa edilmesi,

- Şirket’imiz tarafından sunulacak ürün ve hizmetlerin belirlenmesi için, müşterilerin yatırım amaçlarının, risk ve getiri tercihlerinin, müşteri sınıfının belirlenmesi,

- Şirket’imiz tarafından sunulan ürün ve hizmetlere yönelik iletişim, reklam, tanıtım, pazarlama, kampanya, promosyon faaliyetlerinin yürütülmesi;

- Şirket’imiz tarafından sunulan ürün ve hizmetlerin, müşterilerin beğeni, kullanım alışkanlıkları, ilgi alanları, ihtiyaçları ve tercihlerine özel planlanması ve uygulanması,

- Şirket’imizin tabi olduğu mevzuata uyumun sağlanması, yasal ve idari yükümlülüklerin yerine getirilmesi,

- Şirket’imizin ve Şirket’imizle iş ilişkisi içerisinde olan kişilerin fiziki, hukuki ve ticari güvenliğinin temini,

- Şirket’in ticari ve iş stratejilerinin, yatırım süreçlerinin planlanması ve icrası,

- Talep ve şikâyetlerin yönetilmesi,

- Ürün ve hizmetlerin planlama, üretim, satın alma ve operasyon süreçlerinin yürütülmesi,

- Ürün ve hizmetlerin satışı ve satış sonrası destek hizmetlerinin yürütülmesi,

- Yatırım hizmet ve faaliyetleri ile yan hizmetlerin sunulabilmesi.

5. İŞLENEN KİŞİSEL VERİLERİNİZİN AKTARIMI

Kişisel verileriniz, yukarıda açıklanan işleme amaçları ile bağlantılı ve sınırlı ve Kanun’un 8. ve 9. maddesine uygun, idari ve teknik güvenlik önlemleri alınmış olarak, gerekli olduğu durumlarda aşağıda belirtilen taraflar ve amaçlar ile sınırlı olmak üzere

- Kanunen bilgi almaya yetkili kamu kurum ve kuruluşlar ile yargı mercilerine (Sermaye Piyasası Kurumu, Borsa İstanbul A.Ş. Türkiye Sermaye Piyasaları Birliği, MASAK, Merkezi Kayıt Kuruluşu A.Ş., T.C. Merkez Bankası, Takasbank, Kamuyu Aydınlatma Platformu, Yatırımcı Tazmin Merkezi, Hazine Müsteşarlığı, Gelir İdaresi Başkanlığı, adli makamlar, yurt dışı piyasa işlemleri çerçevesinde ilgili ülke otoriteleri vb.), ilgili kurum ve kuruluşlarca talep edilmesi halinde ve yürürlükteki emredici mevzuat hükümleri gereğince açıklama yapmak zorunda olunduğu durumlarda bilgi-belge talebinin karşılanması, yasal raporlama yapılması, düzenleme ve denetim faaliyetlerinin yürütülmesi, şikâyet ve hukuki süreçlerin yürütülmesi ve mevzuattan kaynaklanan yükümlülüklerin yerine getirilmesi amacıyla;

- Dışarıdan hizmet alınan gerçek veya tüzel Kişilere, dış kaynaklı olarak temin edilen hukuki, mali, bağımsız denetim ve danışmanlık hizmetleri; müşteri memnuniyet ve beklentilerinin ölçümü, iletişim, reklam, kampanya, güvenlik, piyasa veri hizmetleri, posta ve kargo hizmetleri, yazılım, sesli ve görüntülü iletişim ve bilişim çözüm hizmetleri vb. hizmetlere ilişkin süreçlerin yönetilmesi amacıyla;

- Sermaye piyasası kurumları ve diğer iş ortaklarımıza (Çalıştığımız yurtiçi/yurtdışı şirketler, bankalar, yatırım kuruluşları, finansal kuruluşlar, emir iletimine aracılık sözleşmesi yaptığımız yurt içi/yurt dışı yatırım kuruluşları, takas ve saklama kuruluşları, halka arz işlemlerine ilişkin ihraççılar, halka arz edenler vb.), imzaladığınız sözleşmeler kapsamında yurt içi ve yurt dışı sermaye piyasası faaliyetlerini ifa edebilmek amacıyla;

- Hissedarlarımız, iştiraklerimiz ve grup şirketlerimizle, müşteri ilişkilerinin yürütülmesi, Şirket’in faaliyetlerine ilişkin stratejilerinin belirlenmesi ve uygulanması, diğer ortaklık işlemlerinin gerçekleştirilmesi, risk yönetimi faaliyetlerinin yürütülmesi, hukuki ve yasal yükümlülüklerin yerine getirilmesi amacıyla;

aktarılmaktadır.

Kanun’un 9. Maddesi kapsamında aşağıda belirtilen kişisel verileriniz, “Kişisel Verilerin İşlenmesine İlişkin Açık Rıza Beyanı”nı imzalamanız/onaylanmanız suretiyle alınan açık rızanıza istinaden yurt dışına aktarılabilecektir.

- Dışarıdan hizmet alınan ve sistem sunucuları yurt dışında bulunan dış hizmet sağlayıcılarla olan süreçlerin yönetilmesi kapsamında kimlik, iletişim, finansal, müşteri işlem, pazarlama, vb. bilgileriniz;

- Uzaktan kimlik tespiti sürecinde dışarıdan hizmet alınan kuruluşlarla olan süreçlerin yönetilmesi kapsamında görüntülü görüşmede elde ettiğimiz biyometrik verileriniz.

6. KANUN KAPSAMINDA HAKLARINIZ NELERDİR?

Kanun’un 11. Maddesi kapsamında dilediğiniz zaman Şirket’imize başvurarak kişisel verilerinizin;

- İşlenip işlenmediğini öğrenebilir ve işlenmiş ise bu konuda bilgi talep edebilir;

- İşlenme amacını ve amacına uygun kullanıp kullanılmadığı öğrenebilir;

- Kanun’a uygun olarak yurt içinde veya yurt dışında aktarıldığı üçüncü kişileri öğrenebilir;

- Eksik veya yanlış işlenmiş olması halinde bunların düzeltilmesini isteyebilir;

- Kanun ve ilgili diğer kanun hükümlerine uygun olarak işlenmiş olmasına rağmen, işlenmesini gerektiren sebeplerin ortadan kalkması halinde Kanun’da öngörülen şartlar çerçevesinde silinmesini ya da yok edilmesini talep edebilir;

- Düzeltilmesi, silinmesi ya da yok edilmesi taleplerinizin, verilerin aktarıldığı üçüncü kişilere bildirilmesini isteyebilir;

- Münhasıran otomatik sistemler vasıtasıyla analiz edilmesi suretiyle aleyhinize bir sonucun ortaya çıkmasına itiraz edebilir;

- Kanun’a aykırı olarak işlenmesi sebebiyle zarara uğramanız halinde, zararın giderilmesini talep edebilirsiniz.

Kişisel verisi işlenen ilgili kişi olarak, Kanun’un uygulanması ile ilgili haklarınıza ilişkin taleplerinizi Şirket’imize www.dinamikyatirim.com.tr adresinde yer verilen “Veri Sahibi Başvuru Formu”nu doldurarak başvurabilir ve söz konusu başvuruyu aşağıda belirtilen yöntemlerle gönderebilirsiniz:

- 1. Islak imzalı olarak ve geçerli bir kimlik belgesinin fotokopisi ile birlikte bizzat, posta yoluyla veya noter aracılığı ile Kültür Mahallesi Nisbetiye Cad. Akmerkez Apt. No: 56/13 Beşiktaş/İstanbul adresine başvurarak,

- 2. Kayıtlı elektronik posta (KEP) adresi ve 5070 Sayılı Elektronik İmza Kanunu kapsamındaki güvenli elektronik imza kullanmak suretiyle dinamikmenkul@hs03.kep.tr KEP adresimize göndererek,

- 3. İlgili Kişi tarafından tarafımıza daha önce bildirilen ve sistemimizde kayıtlı bulunan elektronik posta adresinden kvkk@dinamikyatirim.com.tr adresimize e-posta ile göndererek iletebilirsiniz.

Kişisel Verileri Koruma Kurulu tarafından yeni başvuru yöntemleri belirlenmesi halinde, bu yöntemler tarafımızdan duyurulacaktır.

Talebinizde, Kanun’un 11. maddesinde belirtilen haklardan kullanmayı talep ettiğiniz hakka yönelik açıklamanın anlaşılır bir şekilde belirtilmiş olması ve kimliğinizi doğrulayıcı bilgilerin yer alması önemlidir. Şirket’imiz, başvuruda bulunan kişinin ilgili kişi olup olmadığını tespit etmek amacıyla ilgili kişiden bilgi ve belge talep etme ve yapılan başvuruda yer alan talepleri ve bilgileri açıklığa kavuşturmak amacıyla, ilgili kişiye başvurusu ile ilgili soru yöneltme haklarına sahiptir. Bu kapsamda yapacağınız başvurular mümkün olan en kısa zaman diliminde ve en çok 30 gün içerisinde sonuçlandırılacaktır. Söz konusu başvurular ücretsizdir. Ancak Kişisel Verileri Koruma Kurulu’nun ücret tarifesi belirlemesi durumunda, bu tarifeye uygun olarak ücretlendirme yapılabilecektir.

Bilgilerinize saygılarımızla sunarız.

VERİ SORUMLUSU

DİNAMİK YATIRIM MENKUL DEĞERLER A.Ş.

| Mersis No | : 0325006616900019 |

| Adres | : KÜLTÜR MH. NİSBETİYE CD. AKMERKEZ APT. NO:56/13 BEŞİKTAŞ / İSTANBUL |

| Telefon | : 0212 371 01 00 |

| Kep Adresi | : dinamikmenkul@hs03.kep.tr |

| E-posta | : kvkk@dinamikyatirim.com.tr |

MÜŞTERİ

| ADI SOYADI | : |

| TARİH/ZAMAN | : |

| ONAY | : |

Mesafeli olarak uzaktan iletişim aracı ile elektronik ortamda onaylanmıştır.

PAZARLAMA FAALİYETLERİNE İLİŞKİN AÇIK RIZA BEYANI

6698 Sayılı Kişisel Verilerin Korunması Kanunu (Kanun) kapsamında kişisel verileriniz, veri sorumlusu sıfatıyla Dinamik Yatırım Menkul Değerler Anonim Şirketi (Dinamik Yatırım) tarafından, Kişisel Verilerin Korunması ve İşlenmesine İlişkin Yatırımcı Aydınlatma Metni’nde açıklanan kapsamda, Kanun’da belirlenen ilke ve amaçlar çerçevesinde işlenmekte ve işleme amaçlarıyla sınırlı olarak aktarılabilmektedir.

Bu kapsamda, size uygun ürün ve hizmetlerin geliştirilmesi ve hizmet kalitesinin iyileştirilmesine yönelik, pazar araştırması, anket, istatistiki çalışmalar, davranış modellemesine dayalı analizler, müşteri memnuniyeti çalışmaları yapılması; ticari elektronik ileti gönderimine ilişkin tercihiniz doğrultusunda, ürün veya hizmetlerimize yönelik teklif, pazarlama, tanıtım, promosyon, kampanya vb. faaliyetlerinin gerçekleştirilmesi amaçlarıyla kimlik, iletişim, mesleki deneyim, finans, pazarlama ve müşteri işlem bilgileriniz açık rızanıza istinaden işlenebilecek ve işleme amacıyla sınırlı olarak, ilgili süreçlere ilişkin destek hizmeti aldığımız iş ortaklarımız ile paylaşılabilecektir.

6698 Sayılı Kişisel Verilerin Korunması Kanunu (Kanun) kapsamında veri sorumlusu sıfatıyla Dinamik Yatırım tarafından, yukarıda belirtilen amaçlarla kişisel verilerimin işlenmesine ve işleme amacıyla sınırlı olarak Dinamik Yatırım’ın destek hizmeti aldığı iş ortağına aktarılmasına onay veriyorum.

YURT DIŞINA VERİ AKTARIMINA İLİŞKİN AÇIK RIZA BEYANI

6698 Sayılı Kişisel Verilerin Korunması Kanunu (Kanun) kapsamında kişisel verileriniz, veri sorumlusu sıfatıyla Dinamik Yatırım Menkul Değerler Anonim Şirketi (Dinamik Yatırım) tarafından, Kişisel Verilerin Korunması ve İşlenmesine İlişkin Aydınlatma Metni’nde açıklanan kapsamda, Kanun’da belirlenen ilke ve amaçlar çerçevesinde işlenmekte ve işleme amaçlarıyla sınırlı olarak aktarılabilmektedir. Bu kapsamda, Dinamik Yatırım’ın dışarıdan hizmet aldığı ve sistem sunucuları yurt dışında bulunan dış hizmet sağlayıcılarla olan müşteri ilişkileri süreçlerinin yönetilmesi kapsamında kimlik, iletişim, finans, müşteri işlem ve pazarlama bilgileriniz, müşteri ilişkileri, müşteri talep ve şikâyet süreçlerinin yönetimi amacıyla yurt dışına aktarılabilecek ve yurt dışında saklanabilecektir. Dinamik Yatırım’la iletişime geçmek amacıyla tarafınıza sunulan iletişim kanallarından ileteceğiniz talepleriniz kapsamında burada sayılanlar dışındaki kişisel verilerinizi iletmeniz durumunda, bu veriler de işlenebilecek ve yurt dışına aktarılabilecektir. Açık rıza beyanına onay vermemeniz halinde, Dinamik Yatırım internet sitesi veya elektronik işlem platformu üzerinden müşteri destek hizmeti almanız mümkün olmayacak, destek hizmeti taleplerinizi, mesai saatleri içinde Dinamik Yatırım’a telefonla ulaşarak iletmeniz gerekecektir.

6698 Sayılı Kişisel Verilerin Korunması Kanunu (Kanun) kapsamında veri sorumlusu sıfatıyla Dinamik Yatırım tarafından işbu metinde yer alan açıklamalar doğrultusunda işlenen kişisel verilerimin Dinamik Yatırım’ın destek hizmeti aldığı yurt dışı hizmet sağlayıcılara aktarılmasına onay veriyorum.

ELEKTRONİK TİCARETİN DÜZENLENMESİ

Elektronik Ticaretin Düzenlenmesi Hakkında 6563 Sayılı Kanunun 6. maddesi kapsamında tarafıma, Dinamik Yatırım tarafından sunulan faaliyet ve hizmetlere yönelik pazarlama, reklam, tanıtım ve kampanya gibi amaçlarla, aşağıda tercih ettiğim yöntemlerle veri, ses ve görüntü içerikli ticari elektronik iletilerin gönderilmesini ve iletilere ilişkin kayıtların gerektiğinde T.C. Gümrük ve Ticaret Bakanlığı’na sunulmak üzere kayıt altına alınarak saklanmasını, bu tercihimi Dinamik Yatırım’a web sitesindeki iletişim kanalları üzerinden ulaşarak değiştirebileceğimi kabul ve beyan ederim.

İletişim istediğiniz başarıyla iletildi!

ÖNEMLİ UYARI! 1 / 3

Son dönemde, yetkili sermaye piyasası kurumlarının adı ve logosu kullanılarak sahte belgeler düzenlendiği; yüksek getiri vaadiyle sosyal medya ve mesajlaşma uygulamaları üzerinden hesap açmaya davet edilip para transferi talep edildiği görülmektedir. Bu tür arama, davet ve bağlantılara kesinlikle itibar etmeyiniz ve kişisel bilgilerinizi paylaşmayınız.

Yetkilendirilmiş kurumlar yalnızca kendi resmi iletişim kanalları üzerinden yatırımcılarla temas kurmaktadır. İzinsiz sermaye piyasası faaliyeti ve sahte belge düzenlemek, 6362 sayılı Sermaye Piyasası Kanunu kapsamında suçtur.

Doğru bilgi ve güvenli iletişim için yalnızca aşağıdaki resmi kanalları kullanınız:

📞 0212 371 01 00

📧 musteridestek@dinamikyatirim.com.tr

🌐 www.dinamikyatirim.com.tr

Bu bilgilendirme yatırım tavsiyesi niteliğinde olmayıp, Tebliğ Niteliğinde Duyuru olup, yalnızca yatırımcıların dolandırıcılık girişimlerine karşı korunması amacıyla hazırlanmıştır.

ÖNEMLİ UYARI! 2 / 3

Dinamik Yatırım Menkul Değerler A.Ş. olarak kurumsal internet sitesi adresimiz www.dinamikyatirim.com.tr olup Şirketimiz unvanının veya web sitesi içeriğinin kopyalandığı farklı isim, ek ve uzantılara sahip internet adresleri Şirketimize ait değildir. Dinamik Yatırım Menkul Değerler A.Ş.’nin adını kullanarak temsilcisi ve/veya çalışanı olduğunu iddia eden kişilere itibar etmeyiniz. Kurumumuz veya çalışanlarımız tarafından hiçbir platform üzerinden yatırım tavsiyesi verilmemektedir. Herhangi bir şekilde sizlere ulaşarak yatırım danışmanlığı yaptığını söyleyen kişilere itibar etmeyiniz ve bu kişilerle bilgilerinizi paylaşmayınız.

Merkez ve merkez dışı örgütlerimize, işlem platformlarımıza ve Şirketimiz nezdine açılan yatırım hesaplarına para gönderirken kullanılacak hesap numaralarına ilişkin bilgilere kurumsal internet sitemizde yer verilmektedir.

Sermaye piyasası mevzuatı uyarınca yatırım hizmet ve faaliyetleri, yalnızca Sermaye Piyasası Kurulunca yetkilendirilen kuruluşlar aracılığıyla gerçekleştirilebilmektedir. Sermaye Piyasası Kurulunca yetkilendirilmiş kuruluş listesine aşağıdaki bağlantıdan ulaşılabilir:

https://spk.gov.tr/kurumlar/yatirim-kuruluslari/araci-kurumlar

Şirketimiz unvanını kullanarak izinsiz sermaye piyasası faaliyeti yürüten kişi/kuruluşlara ilişkin gerekli yasal süreç başlatılacaktır.

ÖNEMLİ UYARI! 3 / 3

Sermaye Piyasası Kurulu düzenlemeleri gereğince, emir kabulünde yalnızca III-45.1 sayılı Yatırım Hizmet ve Faaliyetleri ile Yan Hizmetlere İlişkin Belge ve Kayıt Düzeni Hakkında Tebliğ’in 8 inci maddesinde sayılan aşağıdaki usullerin kullanılması gerektiği hususunu bilgilerinize sunarız.

(1) Yatırım kuruluşları müşterilerden yazılı ya da sözlü olarak emir kabul edebilir.

(2) Müşterilerden seanstan önce veya seans sırasında telefon, faks, otomatik para çekme makinesi (ATM) kullanılmak suretiyle, elektronik ortamda ya da benzeri şekillerde imza alınmaksızın emir alınabilir. Bu emirler genel hükümler açısından sözlü emir niteliğindedir. Yatırım kuruluşlarınca telefon ile alınan müşteri emirlerine ilişkin ses kayıtlarının, faks yoluyla alınan emirlere ilişkin talimatın ve gün içinde faks ile iletilen tüm emirlerin yatırım kuruluşuna ulaştığı tarih ve zaman bilgilerini içeren toplu dökümün, internet üzerinden alınan emirler de dahil her ne türlü olursa olsun elektronik ortamda diğer şekillerde alınan emirlerde tarih, zaman ve müşteri bazında olmak üzere emri ileten müşterilere ilişkin IP (Internet Protokol) numaraları kayıtlarının, emri veren kaynağı gösterecek şekilde gerekli elektronik log kayıtlarının, emri alan yatırım kuruluşlarınca tutulması ve elektronik ortamda tutulan verilerin gerektiğinde yazılı hale dönüştürülebilecek şekilde hem emir iletimine aracılığa yetkili yatırım kuruluşu, hem de lehine faaliyet gösterilen yetkili yatırım kuruluşu tarafından tutulması zorunludur.

(3) Sözlü alım satım emirlerine dayanılarak yapılan işlemlerde, sözlü emrin varlığını ispat yükü yatırım kuruluşuna aittir.

(4) Alım veya satım emri vermesine rağmen herhangi bir işlem gerçekleştirilmediğini iddia eden müşteri, emri verdiğini ispatla yükümlüdür.

Çerez Tercihleri

Zorunlu tanımlama çerezleri, Kullanıcının talep etmiş olduğu bir bilgi toplumu hizmetinin (örneğin; log-in olma, form doldurma, gizlilik tercihlerinin hatırlanması gibi) yerine getirilebilmesi için zorunlu olarak kullanılmaktadırlar. Operasyonel amaçlar için kullanılan çerezlere örnek olarak, bu mecralardaki düzensiz davranışları tespit etmek için kullanılan çerezler de gösterilebilir. Kullanıcı, tarayıcısını zorunlu tanımlama çerezlerini engelleyecek veya bu tür çerezlerle karşılaşıldığında Kullanıcıyı uyaracak şekilde ayarlayabilse de bu durumda Site’nin bazı bölümleri gerektiği gibi çalışmayacaktır.

| Adı | Sağlayıcı | Saklama Süresi | Kullanım Amacı |

|---|---|---|---|

| __Host-next-auth.csrf-token | dinamikyatirim.com.tr (Birinci taraf) | Session | Bu çerez, ziyaretçinin yaptığı AJAX çağrıları için Cross-Site Request Forgery (CSRF)'yi önlemek amacıyla güvenlik amaçlı kullanılır. |

| __Secure-next-auth.callback-token | dinamikyatirim.com.tr (Birinci taraf) | 1 Gün | Bu Çerez, Authentication token bilgisi için kullanılmaktadır. |

| __Secure-next-auth.callback-url | dinamikyatirim.com.tr (Birinci taraf) | Session | Bu Çerez, Authentication geri dönüşü için kullanılmaktadır |

Dinamik Yatırım bu çerezler vasıtasıyla, Site’nin kullanımı sırasında gelişmiş bir işlevsellik, kullanım kolaylığı ve kişiselleştirme sunulmasını sağlamaktadır. Kullanıcı tarafından bu çerezlere izin verilmemesi halinde, bu hizmetlerin tamamı veya bir kısmının düzgün çalışmama ihtimali doğmaktadır.

Bu çerezler, web sitesinin performansının ölçülmesi ve uygun geliştirmelerin yapılabilmesi için Dinamik Yatırım internet sitelerinin nasıl kullanıldığı başta olmak üzere; internet sitelerine yapılan ziyaretlerin ve Kullanıcı trafiğinin izlenmesine; hangi sayfaların en çok ve en az popüler olduğunun öğrenilmesine ve Kullanıcıların sitede nasıl gezindiğinin görülmesine yardımcı olmaktadır. Bunlara ek olarak, çerezler vasıtasıyla gönderilen iletiler ile etkileşime geçilip geçilmediğinin anlaşılmasına imkân veren teknolojiler kullanılmaktadır.

| Adı | Sağlayıcı | Saklama Süresi | Kullanım Amacı |

|---|---|---|---|

| _fbp | Facebook (Üçüncü taraf) | 365 Gün | Bu çerez, facebook ziyaretcilerini takip etmek için kullanılır |

| _ga | Google Analytics (Üçüncü taraf) | 365 Gün | Bu çerez, google ziyaretcilerini takip etmek için kullanılır |

| _ga_GR3WNZ11PC | Google Analytics (Üçüncü taraf) | 365 Gün | Bu çerez, google ziyaretcilerini takip etmek için kullanılır |

| _ga_S8FDTH9HGB | Google Analytics (Üçüncü taraf) | 365 Gün | Bu çerez, google ziyaretcilerini takip etmek için kullanılır |

| _ga_2373B9CXBT | Google Analytics (Üçüncü taraf) | 365 Gün | Bu çerez, google ziyaretcilerini takip etmek için kullanılır. |

| _gcl_au | Google Analytics (Üçüncü taraf) | 90 Gün | Bu çerez, google ziyaretcilerini takip etmek için kullanılır. |

| uesign | Cloudflare Cookies (Üçüncü taraf) | 365 Gün | Bu çerez, Cloudflare için ziyaretci bilgilerini takip etmek için kullanılır |

| cf_clearance | Cloudflare Cookies (Üçüncü taraf) | 365 Gün | Bu çerez, Cloud Flare için ziyaretci bilgilerini takip etmek için kullanılır. |

| _ttp | Tiktok (Üçüncü taraf) | 360 Gün | Bu çerez, tiktok ziyaretcilerini takip etmek için kullanılır. |

| _tt_enable_cookie | Tiktok (Üçüncü taraf) | 361 Gün | Bu çerez, tiktok ziyaretcilerini takip etmek için kullanılır. |

Dinamik Yatırım veya üçüncü kişilere ait internet sitesi, platform ve uygulamalar üzerinden, kullanıcıların ilgi alanlarına yönelik reklam ve benzeri içerikleri iletmek amacı ile ilişkili taraf çerezleri ve üçüncü kişi çerezleri kullanılabilmektedir. Hedefleme amaçlı tanımlama çerezleri, Dinamik Yatırım’ın reklam ortakları tarafından ilgi alanlarının profilini oluşturmak ve diğer sitelerdeki ilgili reklamları göstermek için kullanılabilmekte olup reklam ortakları tarafından Site’den ayarlama yapılabilmektedir. Hedefleme amaçlı tanımlama çerezleri, Kullanıcı’nın kişisel verilerini doğrudan saklamamakta ancak tarayıcısının ve internet cihazının belirlenebilir olmasına imkân sağlamaktadır.