17 Kasım 2020 tarihli Resmî Gazete’de yayımlanan 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’un 19. maddesi ile; döviz, kıymetli madenler ve Sermaye Piyasası Kurulunca belirlenen diğer varlıklar üzerine yapılan kaldıraçlı işlemlere ilişkin sözleşmelerden elde edilen kazançlar Gelir Vergisi Kanunu’nun Geçici 67. maddesi kapsamında stopaj kapsamına alınmıştır. Bu hüküm ile birlikte kaldıraçlı alım-satım işlemlerinde 1 Ocak 2021 tarihinden itibaren elde edilen gelirlerden stopaj ödeme yükümlülüğü getirilmiştir. Bu yükümlülüğe istinaden:

Örnek 1

7 Ocak 2021 tarihinde 1.2250 fiyatından 1 lot EURUSD buy(alış) yapıldığını ve bu işlemin 3 Mart 2021’de 1.2060 fiyatından kapatıldığını varsayalım.

Stopaj tespitinde oluşan kar zarar, alış ve satış tarihlerindeki kur (TCMB) dikkate alınarak hesaplandığında sonuç aşağıdaki gibi olacaktır.

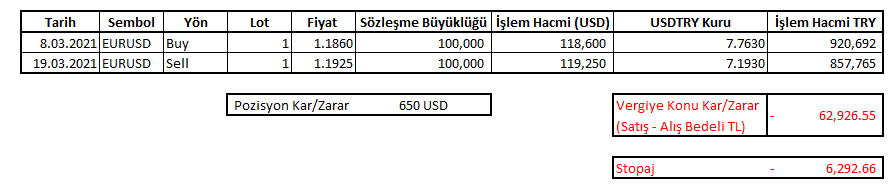

Örnek 2

8 Mart 2021 tarihinde 1.1860 fiyatından 1 lot EURUSD buy(alış) yapıldığını ve bu işlemin 19 Mart 2021 tarihinde 1.1925 fiyatından kapatıldığını varsayalım.

Stopaj tespitinde oluşan kar zarar, alış ve satış tarihlerindeki kur (TCMB) dikkate alınarak hesaplandığında sonuç aşağıdaki gibi olacaktır.

Geri dön

Kültür Mah. Nisbetiye Cad. Akmerkez

No: 56/13 B3 Blok Kat: 7

34340

Beşiktaş İSTANBUL

Santral:

0212 371 01 00

Faks: 0212 353 10 46

E-Posta: [email protected]

İnsan Kaynakları: [email protected]

![]() Kap Bildirimleri

Kap Bildirimleri

![]() Bilgi Toplum Hizmetleri

Bilgi Toplum Hizmetleri

![]() Yatırımcı Tazmin Merkezi

Yatırımcı Tazmin Merkezi

![]() Tüm Duyurular

Tüm Duyurular

![]() Kişisel Verilerin Korunması

Kişisel Verilerin Korunması

![]() Kap Bildirimleri

Kap Bildirimleri

![]() Bilgi Toplum Hizmetleri

Bilgi Toplum Hizmetleri

![]() Yatırımcı Tazmin Merkezi

Yatırımcı Tazmin Merkezi

![]() Tüm Duyurular

Tüm Duyurular

![]() Kişisel Verilerin Korunması

Kişisel Verilerin Korunması

İşbu Sitenin tüm hakları saklıdır. Kaynak gösterilse dahi, izin alınmadan başka sitelere, yazışma gruplarına, ticari yayınlara aktarılamaz, kopyalanamaz, internet ortamında ya da başka biçimde alenileştirilemez, basılıp çoğaltılamaz. Burada yer alan bilgiler Dinamik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Hiçbir şekilde yönlendirici nitelikte olmayan bu içerik, genel anlamda bilgi vermeyi amaçlamakta olup; bu içeriğin, müşterilerin ve diğer yatırımcıların alım satım kararlarını destekleyebilecek yeterli bilgileri kapsamayabileceği dikkate alınmalıdır. Bu sayfalarda yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Dinamik Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.